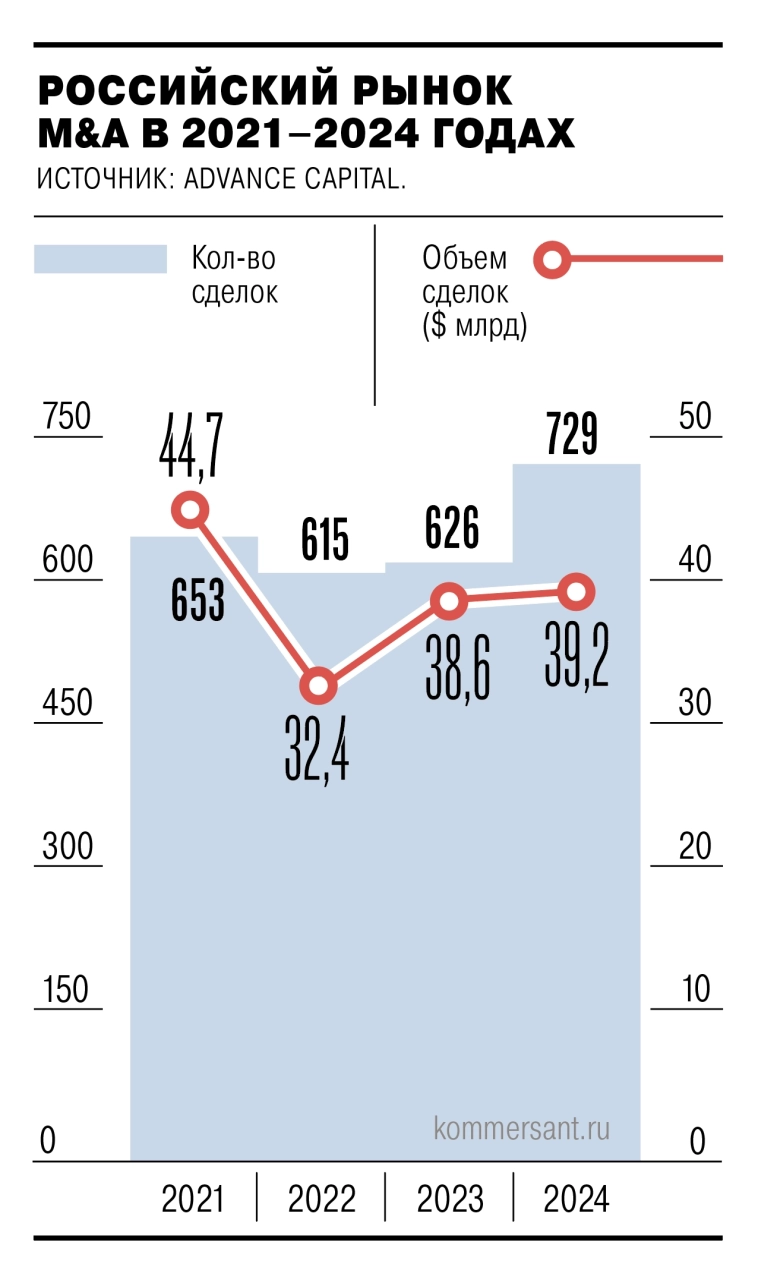

Российский рынок слияний и поглощений (M&A) по итогам 2024 года продемонстрировал возврат к показателям «довоенного» 2021 года по количеству заключенных сделок, однако общий объем транзакций существенно отстал от докризисных значений. Этот ключевой вывод сделан в результате всестороннего исследования рынка, проведенного M&A-юристом Анастасией Нерчинской, группой компаний Б1, а также юридическими фирмами ККМП и VERBA LEGAL.

В 2024 году было совершено 729 сделок, что заметно превышает 653 сделки, зафиксированные в 2021 году. Несмотря на рост числа транзакций, их совокупная стоимость составила $39,2 млрд, не достигнув $44,7 млрд, показанных в 2021 году. Замедление активности на рынке M&A во многом объясняется длительным периодом жесткой денежно-кредитной политики Центрального банка, которая привела к приостановке ряда крупных сделок, переоценке активов и необходимости пересмотра стратегий в области слияний и поглощений.

Особым явлением на российском рынке M&A последних трех лет стали сделки, связанные с продажей российскими подразделениями иностранных компаний на фоне введенных санкций. Тем не менее, в 2024 году их количество и влияние на общий рынок значительно сократились. Если в 2022 году было заключено 143 такие сделки, то в 2024 году их число уменьшилось до 56. Соответственно, их доля в общем объеме транзакций упала с 23% до 8%. Это снижение обусловлено, в частности, ужесточением правил выхода иностранных инвесторов из российских активов, вступивших в силу в 2024 году. К концу 2024 года доля иностранных владельцев на российском рынке существенно уменьшилась.

В текущей экономической ситуации большинство опрошенных в рамках исследования инвестиционных, финансовых и M&A-консультантов (56%) прогнозируют дальнейшее сокращение общего количества сделок по продаже бизнесов. При этом 20% респондентов, напротив, ожидают увеличения числа сделок. 11% экспертов верят в одновременный рост как количества сделок, так и их среднего объема, а 7% предсказывают увеличение исключительно объема транзакций.

Что касается ожидаемой динамики среднеотраслевого мультипликатора EV/EBITDA (показатель отношения стоимости компании к её прибыли до вычета процентов, налогов и амортизации, считающийся универсальным методом оценки бизнеса) в 2025 году, 44% экспертов полагают, что он вырастет, 29% не ожидают изменений, а 27% прогнозируют его снижение. В исследовании подчеркивается, что такой расклад мнений не является неожиданным, поскольку со второй половины 2024 года ряд негативных факторов начал ещё сильнее ограничивать возможности для роста активности на рынке M&A.

Среди основных сдерживающих факторов выделяются высокая стоимость заемного финансирования и сохраняющиеся разногласия сторон в оценке бизнеса, что часто приводит к приостановке сделок. Однако существуют и предпосылки, способные оказать положительное влияние на динамику рынка: потенциальное снижение ключевой ставки Центрального банка и возрастающий интерес компаний к сегменту проблемных активов.