Международное энергетическое агентство ожидает структурных сдвигов, но не значительных потрясений

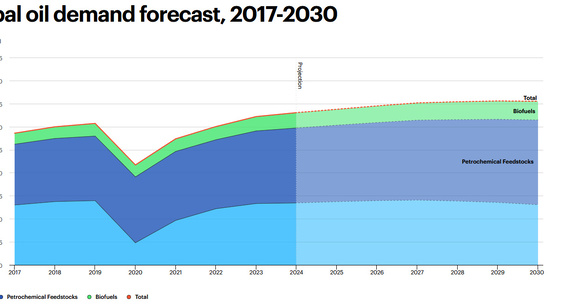

Международное энергетическое агентство (МЭА) в своем свежем отчете предсказывает, что максимальный уровень мирового спроса на нефть будет достигнут в 2029 году. К этому времени он, по оценкам агентства, достигнет 105,5 миллиона баррелей в сутки (б/с). В течение ближайших пяти лет на нефтяном рынке прогнозируются заметные структурные изменения: в частности, ожидается замедление темпов роста спроса в Китае и предложения нефти со стороны США. При этом в ближайшем будущем МЭА не прогнозирует серьезных нестабильностей, так как текущий объем производства, по их мнению, полностью покрывает потребности рынка. Тем не менее, агентство отмечает возможность небольшой корректировки прогноза на текущий год в зависимости от развития ситуации на Ближнем Востоке.

По оценкам МЭА, потребление нефти до конца десятилетия продолжит расти, но ожидается, что ее хватит.

Согласно отчету МЭА под названием «Нефть 2025: анализ и прогноз до 2030 года», пик спроса на нефть придется на 2029 год и составит 105,5 млн баррелей в сутки. Эта оценка была несущественно повышена в последнем докладе — всего на 100 тысяч б/с. Прогноз достижения пика к концу десятилетия объясняется несколькими факторами: замедлением мирового экономического роста, усугублением торговой напряженности, а также более стремительным, чем предполагалось ранее, вытеснением нефти другими источниками энергии в транспортном секторе и производстве электроэнергии. Стоит отметить, что прогнозы МЭА традиционно расходятся с ожиданиями ОПЕК, члены которой в основном являются экспортерами нефти. ОПЕК, напротив, не ожидает пика спроса в среднесрочной перспективе, даже к 2050 году.

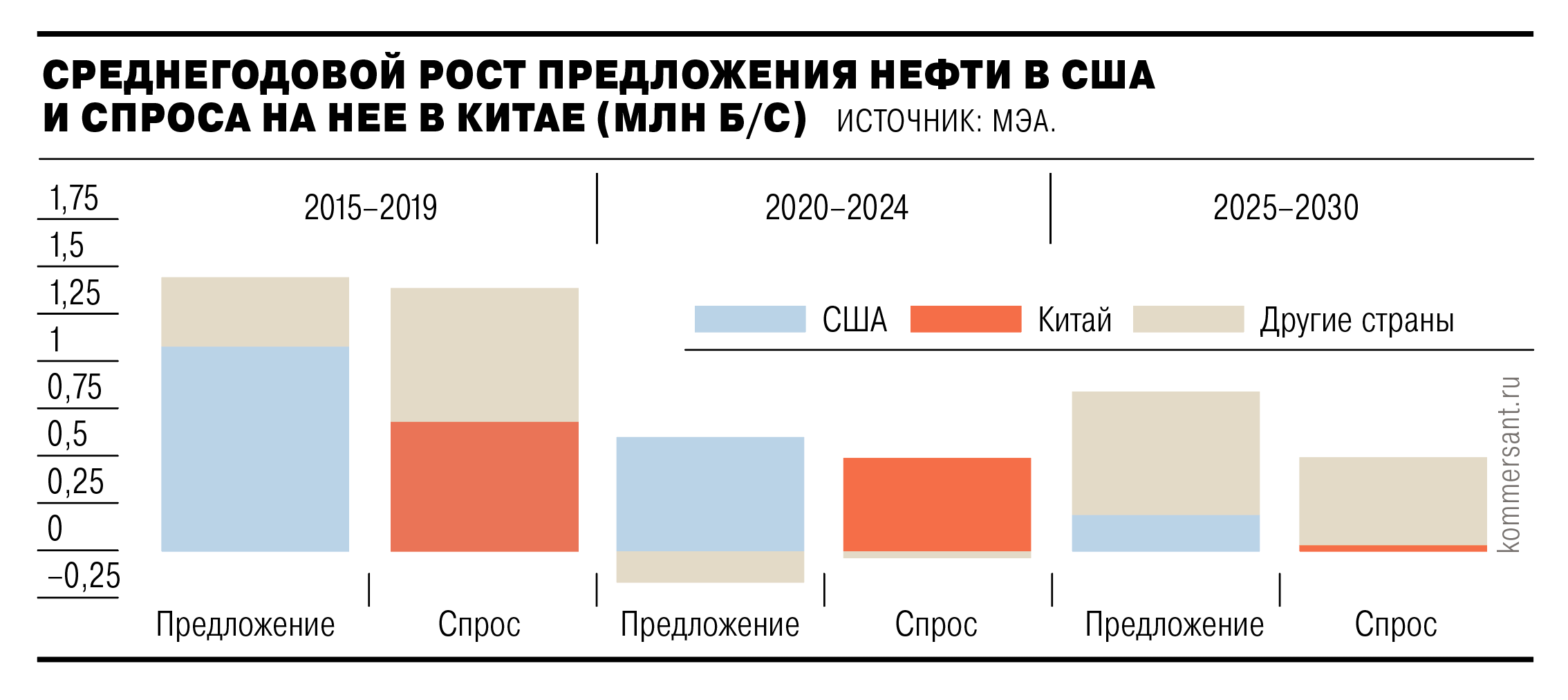

МЭА внесло коррективы в свой прогноз для Китая, несмотря на сохранение оценок для большинства других стран. Китай, который вносит наибольший вклад в увеличение мирового спроса на нефть, по новому прогнозу достигнет пика потребления раньше — в 2027 году, а не в 2028-м, как предполагалось ранее. Это изменение связано с прогнозируемым снижением внутреннего спроса и резким ростом популярности электромобилей. По данным аналитической компании EV Volumes, объем мирового рынка электромобилей с 2021 года почти утроился, причем две трети этого роста приходится на долю Китая. Количество зарегистрированных электрокаров в стране за последние три года увеличилось на 250%.

По оценкам МЭА, вклад Китая в рост мирового спроса на нефть в ближайшие пять лет уменьшится. Этот спад будет частично компенсирован увеличением потребления в Индии и других развивающихся экономиках.

Другая важная тенденция, отмеченная в свежем отчете МЭА, — прогнозируемое замедление темпов роста предложения нефти в США к 2030 году. Тем не менее, даже с учетом ожидаемого сокращения инвестиций в нефтедобычу, Соединенные Штаты останутся основным источником увеличения поставок среди стран, не входящих в ОПЕК. Значительный вклад в рост мирового предложения нефти также ожидается от Канады, Бразилии, Гайаны и Аргентины.

Отдельные прогнозы непосредственно по России в докладе МЭА не приводятся. Однако доступные оценки нефтеэкспорта в мае свидетельствуют о продолжающемся спаде: поставки нефти и нефтепродуктов из России сократились за месяц на 230 тысяч б/с, достигнув 7,3 млн б/с. Доходы России от экспорта нефти и нефтепродуктов, по расчетам МЭА, в мае снизились на $480 млн, составив $12,6 млрд. При этом доходы от экспорта сырой нефти достигли самого низкого уровня с февраля 2021 года, а от нефтепродуктов — с июня 2023 года, что происходит на фоне общего снижения мировых цен на углеводороды.

Геополитические риски

Общие краткосрочные прогнозы МЭА в последнем докладе изменены незначительно. Так, оценка роста спроса в 2025 году была немного снижена на 20 тыс. б/с, до 720 тыс. б/с. Эта небольшая корректировка связана с уточненными данными по фактическому потреблению во втором квартале. В результате ожидается, что общий мировой спрос в текущем году составит 103,76 млн б/с. Аналитики также прогнозируют, что предложение нефти вырастет на 1,8 млн б/с (эта оценка по сравнению с майским отчетом повышена на 200 тыс. б/с), достигнув 104,9 млн б/с.

Прогнозируемое превышение предложения над спросом позволяет МЭА говорить об относительной устойчивости нефтяного рынка, несмотря на новую фазу обострения конфликта между Ираном и Израилем. Впрочем, в агентстве признают и возрастающие риски, вызванные эскалацией. Один из таких рисков — потенциальная угроза перекрытия Ормузского пролива, что уже привело к росту стоимости страхования и фрахта для судов. По последним оценкам МЭА, через этот ключевой пролив проходит около 25% всего мирового объема морских поставок нефти.