Рост цен в июле: основные факторы и показатели

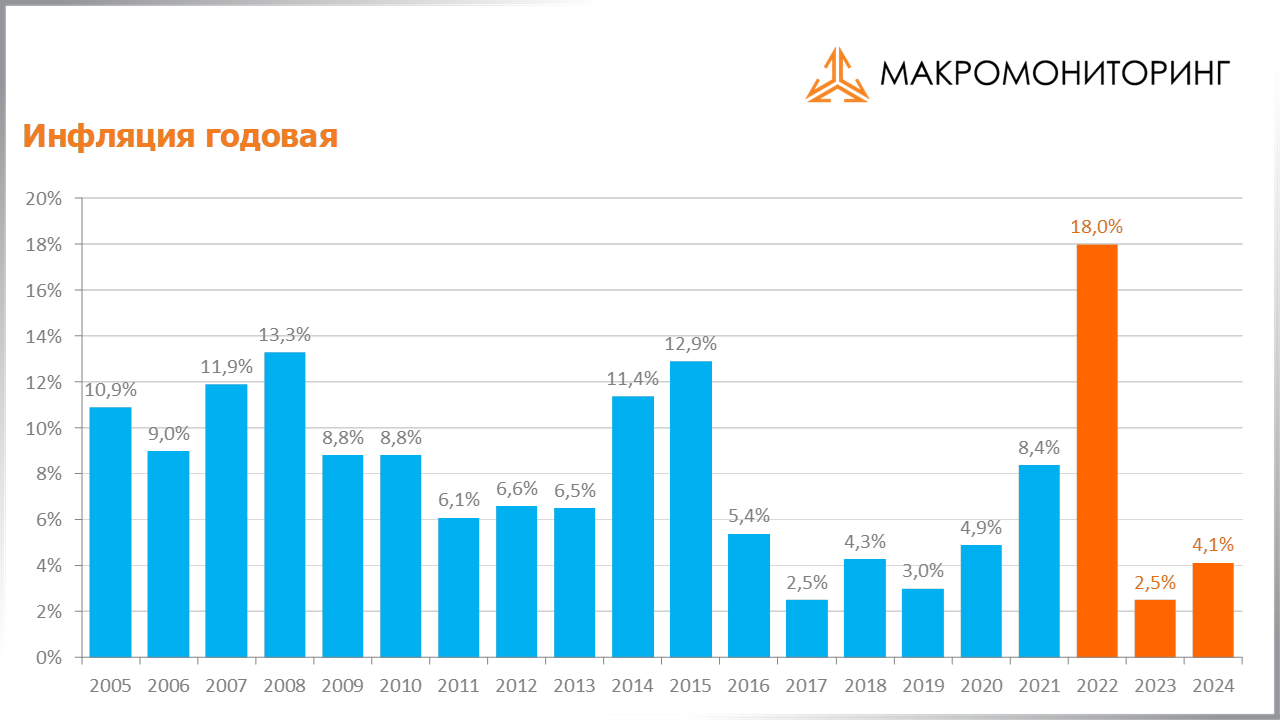

Центральный банк России обнародовал данные, согласно которым в июле ежемесячный прирост цен, очищенный от сезонных колебаний, достиг 8,5% в годовом исчислении. Это значительное увеличение по сравнению с июньским показателем в 4,1%. Регулятор объясняет этот всплеск инфляции в первую очередь индексацией тарифов на жилищно-коммунальные услуги. Примечательно, что без учета этих услуг темпы роста цен, напротив, замедлились до 2,4%.

Согласно заявлению ЦБ, «в июле наблюдалось продолжающееся сокращение неоднородности текущих темпов роста цен по различным категориям, однако эта неоднородность все еще оставалась выше, чем в периоды стабильно низкой инфляции».

Федеральная служба государственной статистики (Росстат), в свою очередь, сообщила об общем увеличении потребительских цен на 0,57% за июль. При этом было зафиксировано ускоренное снижение цен на яйца, а также продолжающееся удешевление овощей и фруктов. Стоимость услуг пассажирского транспорта также продемонстрировала снижение. Индикаторы устойчивой инфляции, не включающие коммунальные услуги, по-прежнему находились около отметки в 4% в июле.

Инфляционные ожидания населения: стабильность на повышенном уровне

Несмотря на зафиксированное Росстатом и Центральным банком снижение инфляционного давления, инфляционные ожидания (ИО) среди населения в июле остались практически без изменений, согласно результатам последнего опроса Банка России. Респонденты по-прежнему прогнозируют годовой рост потребительских цен на уровне 13% через год, что совпадает с июньскими показателями, хотя их восприятие текущей инфляции за месяц снизилось на 0,7 процентного пункта, достигнув 15%.

Граждане, имеющие сбережения, незначительно повысили свои инфляционные ожидания на ближайший год — с 11,6% до 11,9%. Их оценка текущей инфляции также немного уменьшилась с 14% до 13,9%. В то же время респонденты без сбережений формально снизили свои ожидания инфляции с 14,3% до 14,2%, а их восприятие наблюдаемого роста цен сократилось более заметно — с 17% до 16%.

Эксперты предлагают различные интерпретации этих данных. Егор Сусин из Газпромбанка отмечает, что «по сути, значимых изменений не произошло, за исключением корректировки оценок текущей инфляции у той части населения, которая не имеет сбережений. Это, вероятно, связано с фактическим замедлением инфляции в ключевых категориях. Инфляционные ожидания населения остаются стабильно высокими. Возможное повышение тарифов на ЖКУ может вызвать рост ожиданий в августе, после получения квитанций за июль, но наиболее показательными будут данные за сентябрь. Текущий отчет по ИО не меняет общей картины».

Аналитики Telegram-канала MMI, в свою очередь, подчеркивают, что, несмотря на замедление инфляции и укрепление рубля, общественность не демонстрирует уверенности в ценовой стабильности.

Они предупреждают: «Инфляционные ожидания держатся на уровне 13% уже пять месяцев подряд, что является крайне высоким показателем. При таких ИО дезинфляционные процессы не могут быть устойчивыми; малейшие потрясения могут спровоцировать резкий скачок инфляции. Сохранение высоких ИО делает снижение процентных ставок по депозитам рискованным. Реальная доходность по вкладам снизилась на 4–5 процентных пункта с декабря. Дальнейшее снижение на 2–3 процентных пункта может спровоцировать новый виток потребительского бума и инфляции. Снижение ключевой ставки до 18% с мягким сигналом Центрального банка лишь подтолкнет этот сценарий. Мы считаем, что этого следует избегать, предлагая ставку в 19% с нейтральным сигналом».

Аналитики Telegram-канала «Твердые цифры» обращают внимание на то, что инфляция во втором квартале оказалась существенно ниже прогноза Центробанка, который составлял 7% в годовом исчислении с учетом сезонности (SAAR). Фактический же показатель за второй квартал составил в среднем 4,8% SAAR. Таким образом, по мере снижения инфляции, жесткость денежно-кредитной политики при текущей ставке ЦБ достигла пика, и реальная процентная ставка сейчас составляет около 15% годовых.