Сравнение экономических шоков 2020, 2022 и 2024–2025 годов

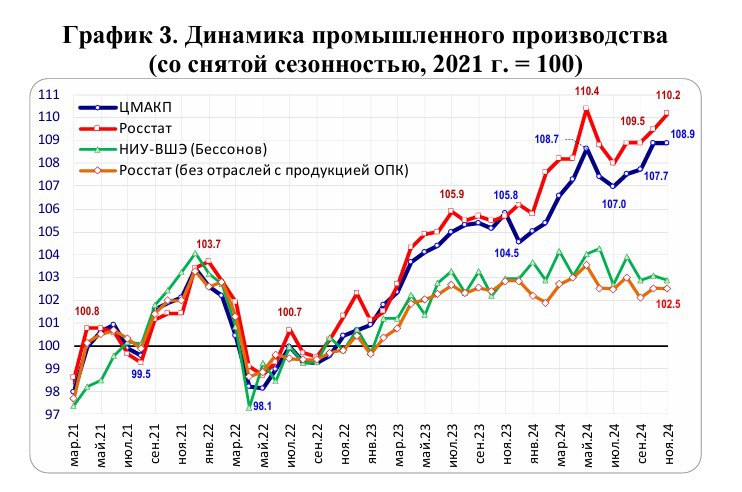

По данным свежего отчета Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), объемы выпуска гражданских обрабатывающих производств в период с января по июль 2025 года значительно сократились. Хотя падение оказалось менее выраженным, чем в аналогичный период 2022 года после введения санкций, оно превзошло спад, зафиксированный в «ковидном» 2020 году. Основной причиной текущей ситуации стало резкое повышение ключевой ставки Банком России. Жесткая монетарная политика привела к тому, что процентные платежи компаний превысили их инвестиции в оборудование, а также спровоцировала резкий рост взаимных неплатежей. Эксперты ЦМАКП прогнозируют, что к 2026 году до 32,5% компаний могут оказаться под угрозой потери финансовой устойчивости. Эти выводы согласуются с данными о промышленном производстве и обновленными прогнозами Минэкономики, которые предполагают замедление экономического роста в обмен на достижение целевых показателей инфляции. Однако текущая ситуация ставит под сомнение перспективы развития «экономики предложения».

Аналитики ЦМАКП отмечают, что с начала 2025 года, когда Центральный банк поднял ключевую ставку до беспрецедентных 21%, физические объемы производства в обрабатывающих гражданских секторах России демонстрируют устойчивый спад. За период с января по июль снижение составило 5,5% по сравнению с уровнем 2019 года (без учета нефтеперерабатывающей отрасли и оборонно-промышленного комплекса). Этот показатель оказался менее критичным, чем 7,3%-ный спад после введения санкций и нарушения логистических цепочек в 2022 году, но значительно более серьезным, чем 3,7%-ное падение в «ковидном» 2020 году.

Во втором квартале 2025 года в гражданской промышленности наблюдалось ускоренное снижение рентабельности. По данным аналитиков, этот показатель практически вернулся к уровню 2020 года, а разрыв между рентабельностью и ставкой по кредитам достиг исторического максимума.

К середине 2024 года 24% прибыли предприятий уходило на уплату процентов по кредитам, что сопоставимо с показателями 2020 года (в 2019 году эта доля составляла 15%). Однако к 2025 году эта цифра выросла до 36%. Таким образом, процентные платежи компаний к середине 2025 года в полтора раза превысили их инвестиции в машины и оборудование. Для сравнения, в докризисном 2021 году ситуация была прямо противоположной. В результате, спад инвестиций в оборудование, который сократился с 17,8% в 2022 году до 4,5% к 2024 году, в 2025 году вновь углубился, достигнув 7,6%.

Повышение ставок также привело к значительному увеличению кредиторской задолженности перед подрядчиками и поставщиками. Впервые в истории наблюдается такая динамика: компании стали наращивать долги, накапливая средства на срочных депозитах из-за того, что депозитные ставки превышают инфляцию, а «штрафные» санкции за просрочку становятся менее значимыми. В обрабатывающей промышленности (исключая нефтепереработку и ВПК) эта тенденция особенно заметна: через семь месяцев после повышения ключевой ставки неплатежи выросли на 42,4%, а затем незначительно снизились до 37,2% спустя два месяца. Для сравнения, аналогичный уровень (34,7%) был достигнут только на пятый месяц после введения санкций. При этом, как отмечают в ЦМАКП, в отличие от кризисов 2020 и 2022 годов, сейчас отсутствуют четкие признаки нормализации ситуации.

В целом по экономике динамика неплатежей менее резкая, но также заметна: рост на 15,9% спустя девять месяцев после введения санкций и на 14% после начала сверхжесткой денежно-кредитной политики.

Все это приводит к ухудшению финансового состояния промышленного сектора. Доля пострадавших отраслей (где ключевые финансовые показатели демонстрировали спад или стагнацию более 60% периода жесткой ДКП) составила 9,7%. Это лучше, чем во время шоков 2020 года (12,8%) и в 2022–2023 годах (16,4%). Однако в абсолютном выражении картина иная: четыре пострадавшие отрасли в 2020 году, десять — в 2022–2023 годах и девять — в 2024–2025 годах. Доля компаний, рискующих потерять финансовую устойчивость из-за ужесточения ДКП, в 2025 году оценивается в 23,7%. Это ниже, чем в 2021 году (26,3% после пандемии), но выше, чем в 2023 году (20,6% после санкций). Прогноз ЦМАКП на 2026 год составляет 32,5%.

Недавно Министерство экономического развития обновило свой макропрогноз на 2026–2028 годы. Ожидания роста обрабатывающей промышленности были пересмотрены в сторону понижения: до 3,1% в 2025 году (с 4,3%) и до 2,9% в 2026 году (с 3,4%). Хотя в основе этого прогноза лежит необходимость скорейшего возвращения инфляции к целевым значениям, ЦМАКП оценивает потенциальные потери гражданской промышленности значительно выше. Это ставит под сомнение возможность достижения целевого показателя Центрального банка, который рассчитывает на увеличение предложения товаров для населения как основной инструмент для снижения инфляции.